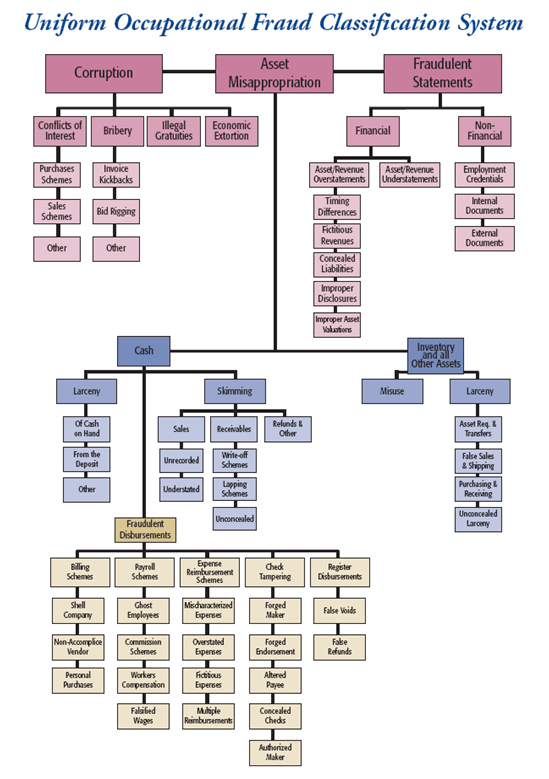

FRAUD

TREE

Kecurangan

atau penyimpangan (fraud) dapat diartikan sebagai suatu tindakan secara sadar

atau tidak (kebiasaan) yang dilakukan oleh seseorang atau kelompok dalam

melanggar aturan yang telah diterapkan untuk keuntungan pribadi.

Oleh

karena itu, ACFE membuat suatu klasifikasi yang disebut “Fraud Tree”, yaitu

sistem klasifikasi mengenai kemungkinan kecurangan yang dilakukan oleh karyawan

di dalam suatu perusahaan. Secara umum, klasifikasi yang dilakukan terbagi

menjadi tiga, yaitu:

1.

Korupsi (Corruption)

2.

Penyimpangan atas aset (Asset

Missappropriation)

3.

Pernyataan Palsu (Fraudulent Statements)

Penjelasan

:

1. Corruption

(korupsi), merupakan tindakan yang dilakukan

biasanya oleh satu atau lebih orang yang saling menguntungkan.

a. Conflicts of

Interest (Konflik Kepentingan). Setiap perusahaan akan

mengharapkan bahwa setiap pegawainya melakukan pekerjaan dengan cara yang

memuaskan kepentingan perusahaan. Konflik kepentingan muncul ketika seorang

pegawai bertindak atas nama kepentingan pihak ketiga selama melakukan

pekerjaannya atau atas nama kepentingan diri sendiri dalam kegiatan yang

dilakukannya. Ketika konflik kepentingan pegawai tidak diketahui oleh

perusahaan dan mengakibatkan kerugian keuangan, ini berarti telah terjadi

fraud.

1)

Purchases Schemes, yaitu skema pembelian

2)

Sales Schemes, yaitu skema penjualan

b. Bribery

(penyuapan). Merupakan baguan yang akrab dalam kehidupan bisnis dan politik di Indonesia. Penyuapan melibatkan pemberian, penawaran,

permohonan, atau penerimaan sesuatu yang berharga untuk mempengaruhi seorang

petugas dalam melakukan pekerjaannya menurut hukum. Para petugas tersebut

mungkin dipekerjakan oleh pemerintah (atau pihak yang berwenang) atau oleh

organisasi swasta. Fraud penyuapan menipu entitas (organisasi bisnis atau agen

pemerintah) akan hak untuk jujur dan jasa kesetiaan dari mereka yang

dipekerjakannya.

1)

Invoice Kickbacks (suap faktur),

merupakan salah satu bentuk penyuapan di mana si penjual "mengiklaskan" sebagian dari hasil penjualannya. Persentase yang diiklaskan itu bisa diatur di muka, atau diserahkan sepenuhnya pada "keiklasan" penjual. Kickbacks merupakan korupsi dalam hal pembelian

2) Bid Rigging merupakan korupsi dalam hal

penjualan yang merupakan permainan dalam tender

c. Illegal

Gratuities (persenan ilegal), merupakan pemberian atau hadiah yang merupakan bentuk terselubung dari penyuapan. Hal ini melibatkan pemberian, penerimaan,

penawaran, atau permohonan sesuatu yang berharga karena tindakan resmi yang

telah dilakukan. Ini mirip dengan suatu penyuapan, tetapi transaksinya terjadi

setelah fakta pekerjaan tersebut dilakukan. Contohnya seperti hadiah perkawinan, hadiah ulang tahun, hadiah perpisahan, dll

d. Economic

Extortion (pemerasan ekonomi), merupakan penggunaan (atau

ancaman) kekuatan (termasuk sanksi ekonomi) oleh individual atau organisasi

untuk mendapatkan sesuatu yang berharga. Item yang berharga itu dapat berupa

aktiva keuangan atau ekonomi, informasi, atau kerjasama untuk mendapatkan suatu

keputusan yang menguntungkan atas pekerjaan atau hal tertentu yang sedang ditangani.

Praktek Act Foreign

Corrupt 1977 :

-

Indikasi korupsi di dunia bisnis

-

Dampak akuntansi dengan mengharuskan

catatan yang akurat dan pengendalian internal

2. Asset

Misappropriation (penyalahgunaan aset).

Penyalahgunaan terhadap aktiva tetap atau harta perusahaan yang digunakan untuk

keuntungan pribadi. Jenis yang paling umum dari penipuan dan sering terjadi

sebagai penipuan karyawan. Contoh : membuat biaya untuk rekening pengeluaran

untuk menutupi pencurian aset (terutama tunai)

a.

Cash

1) Larceny (pencurian). Kas dicuri setelah kas dicatat

pada buku perusahaan. Peluang untuk terjadinya penjarahan jenis ini berkaitan erat dengan lemahnya sistem pengendalian intern, khususnya yang berkenaan dengan perlindungan keselamatan aset (safeguarding of assets)

a) Of Cash on Hand, yang ditandai dengan

tidak adanya penjelasan terhadap selisih kas yang terjadi

b) From the Deposit, yang ditandai dengan

slip deposito yang diubah atau disalahgunakan

2)

Skimming. Kas dicuri sebelum dilakukan

pencatatan pada buku perusahaan

a) Sales dengan ciri-ciri penjualan tetap

atau menurun dengan harga pokok penjualan yang meningkat, unrecorded,

understated

b)

Receivables dengan ciri meningkatnya

piutang usaha dibandingkan dengan kas, write-off schemes, lapping schemes

c) Refunds & other

3) Fraudulent Disbursements, terjadi ketika arus uang sudah terekam dalam (atau sudah masuk ke) sistem. Fraudulent Disbursements mempunyai

tanda tanda awal terjadinya penyalahgunaan kas yaitu meningkatnya pengeluaran

ringan (misalnya biaya konsultasi atau iklan), alamat rumah pegawai sama dengan

alamat vendor, alamat vendor merupakan PO. BOX, nama vendor terdiri atas

inisial huruf atau tujuan bisnis yang tidak jelas. Biasanya terjadi penipuan manajemen.

a) Billing schemes. Merupakan skema permainan (schemes) dengan menggunakan proses billing atau pembebanan tagihan sebagai sarananya. Perusahaan melakukan

pengeluaran uang berdasarkan faktur fiktif untuk barang atau jasa yang dibeli,

faktur yang di mark up nilainya, atau faktur untuk keperluan pribadi. Hal ini

dilakukan melalui :

-

Shell company

-

Non-accomplice vendor

-

Personal purchases

b) Payroll schemes. Merupakan skema permainan melalui pembayaran gaji. Perusahaan melakukan

pembayaran klaim kompensasi berdasarkan data yang tidak seharusnya. Hal ini dapat

berupa :

-

Ghost employees

-

Commission schemes

-

Workers’ compensation

-

Falsified wages

c) Check tampering. Pelaku menukarkan dana

perusahaan dengan mengubah dana pada salah satu bank perusahaan, atau mencuri

cek yang ditujukan untuk pihak lain. Hal ini dapat berupa :

-

Forged maker

-

Forged endorsement

-

Altered payee

-

Concealed check

-

Authorized maker

d)

Register disbursement schemes. Pelaku

memasukkan input yang salah pada cash register untuk menutupi uang yang

diambil. Hal ini dapat berupa :

-

False Voids

-

False Refunds

b.

Inventory and

all Other Assets

1) Misuse, yaitu penyalahgunaan. Merupakan penyalahgunaan aset

2) Larceny, yaitu pencurian. Merupakan pencurian :

a)

Asset Req. & Transfers

b)

False Sales & Shipping

c)

Purchasing & Receiving

d)

Unconcealed Larceny

3. Fraudulent

Statements, hal ini berkaitan dengan fraud manajemen.

Sementara semua fraud melibatkan bentuk penyimpangan laporan keuangan, untuk

memenuhi definisi di bawah kelas skema fraud, laporan itu sendiri harus memberi

keuntungan bagi pelakunya baik secara langsung maupun tidak langsung. Dengan

kata lain, laporan tersebut tidak sekadar sarana untuk menutupi atau mengaburkan

tindakan kecurangan. Fraudulent statements mempertanggungjawabkan sekitar 5%

dari kasus fraud yang diliput oleh studi fraud yang dilakukan oleh CFE.

a. Financial

1) Asset/Revenue

Overstatements

a) Timing

Differences

b) Fictitious

Revenues

c) Concealed

Liabilities

d) Improper

Disclosures

e) Improper

Asset

2) Asset/Revenue

Understatements

b.

Non-Financial

- Memalsukan bukti transaksi

- Mengakui suatu transaksi lebih besar atau lebih kecil dari yang seharusnya

- Menerapkan metode pengakuan aset sedemikian rupa sehingga aset menjadi nampak lebih besar dibandingkan yang seharusnya

- Menerapkan metode akuntansi tertentu secara tidak konsisten untuk menaikan atau menurunkan laba

- Menerapkan metode pengakuan liabilitas sedemikian rupa sehingga liabilitas menjadi nampak lebih kecil dibandingkan yang seharusnya

1) Employment

Credentials

2) Internal

Documents

3) External

Documents

Kelompok fraud terhadap laporan keuangan, misalnya :- Memalsukan bukti transaksi

- Mengakui suatu transaksi lebih besar atau lebih kecil dari yang seharusnya

- Menerapkan metode pengakuan aset sedemikian rupa sehingga aset menjadi nampak lebih besar dibandingkan yang seharusnya

- Menerapkan metode akuntansi tertentu secara tidak konsisten untuk menaikan atau menurunkan laba

- Menerapkan metode pengakuan liabilitas sedemikian rupa sehingga liabilitas menjadi nampak lebih kecil dibandingkan yang seharusnya

SUMBER

:

James A. Hall. Accounting Information

Systems-Cengage Learning. 2010. PP-03-new

{kind=link}

SAS 109 / COSO

Committee

of Sponsoring Organizations of the Treadway Commission, atau disingkat COSO,

adalah suatu inisiatif dari sektor swasta yang dibentuk pada tahun 1985. Tujuan

utamanya adalah untuk mengidentifikasi faktor-faktor yang menyebabkan penggelapan

laporan keuangan dan membuat rekomendasi untuk mengurangi kejadian tersebut.

COSO telah menyusun suatu definisi umum untuk pengendalian, standar, dan

kriteria internal yang dapat digunakan perusahaan untuk menilai sistem

pengendalian mereka.

SAS

109/COSO ini menggambarkan hubungan antara struktur pengendalian internal,

penilaian auditor risiko, dan perencanaan prosedur audit di dalam perusahaan. Bagaimana

ketiga hal tersebut saling berhubungan? Semakin lemah struktur pengendalian

internal, semakin tinggi tingkat risiko; semakin tinggi risiko, prosedur

auditor lebih diterapkan dalam audit.

A.

BUSINESS OBJECTIVE

Tujuan dari IC terdiri dari Operations,

Reporting, dan Compliance, yang dijelaskan sebagai berikut :

1.

Operations Objectives

Tujuan

operasional terkait dengan pencapaian misi, visi, dan tujuan didirikannya

entitas. Tujuan ini terkait dengan peningkatan financial performance,

produktivitas, kualitas, enviromental practices, return of assets, dan

likuiditas. Salah satu tujuan yang terkait dengan tujuan operasional adalah

Pengamanan Aset. Entitas dapat menentukan tujuan yang terkait dengan pencegahan

kehilangan aset serta secara periodik mendeteksi dan melaporkan kehilangan

aset.

2.

Reporting Objectives

Tujuan

pelaporan berkaitan dengan penyusunan laporan untuk digunakan oleh organisasi

dan stakeholders dalam hubungannya dengan pelaporan finansial/non-finansial

serta pelaporan eksternal/internal. Karakteristik dari pelaporan

finansial/non-finansial eksternal adalah disesuaikan dengan aturan dan

kebutuhan eksternal, dipersiapkan sesuai dengan standar eksternal, dan mungkin

diharuskan menurut regulator, kontrak, dan perjanjian. Sedangkan karakteristik

pelaporan finansial/non-finansial internal adalah digunakan dalam pengambilan

keputusan dan pengelolaan bisnis serta ditetapkan oleh manajemen dan board.

3.

Compliance Objectives

Aturan

dan hukum merupakan standar minimal dari perilaku organisasi. Organisasi

diharapkan akan menggabungkan standar tersebut ke dalam tujuan dari entitas,

bahkan organisasi dapat menetapkan standar yang lebih tinggi daripada yang

ditetapkan oleh hukum dan peraturan. Satu tujuan dan tujuan lainnya dapat

saling tumpang tindih atau saling membantu. Misalnya dalam hal pelaporan

keuangan, dapat menjadi dasar bagi manajemen dalam melakukan review dalam kinerja

operasionalnya serta kepatuhannya terhadap aturan. Selain itu, pengamanan aset

yang merupakan salah satu contoh tujuan operasional juga berpengaruh terhadap

ketepatan jumlah aset dalam pelaporan. Sehingga dapat disimpulkan bahwa

penetapan tujuan-tujuan ini tetap saling berkesinambungan, tapi tetap

bergantung dengan situasi yang ada.

B.

INTERNAL CONTROL

Selain

tujuan, IC juga memiliki 5 komponen serta 17 prinsip. Komponen IC adalah

sebagai berikut:

Penjelasan

:

1.

Control Environment

Lingkungan pengendalian adalah rangkaian standar,

proses dan struktur yang menjadi dasar dalam pelaksanaan IC di seluruh

organisasi. Terdapat lima prinsip yang terkait dengan komponen ini yaitu:

1) Organisasi

menunjukkan komitmen terhadap integritas dan nilai-nilai etika

2)

Board of

directors menunjukkan independensi dari manajemen dan melaksanakan pengawasan

terhadap pengembangan dan pelaksanaan IC.

3) Dengan

pengawasan Board, manajemen menetapkan struktur, bentuk pelaporan, tanggung

jawab dan otoritas yang diperlukan dalam rangka pencapaian tujuan.

4) Organisasi

menetapkan komitmen dalam menarik, mengembangkan, dan mempertahankan individu

yang kompeten dalam rangka pencapaian tujuan.

5) Organisasi

memegang individu yang bertanggungjawab dalam IC dalam rangka pencapaian

tujuan.

Lingkungan kontrol menetapkan suasana organisasi dan

mempengaruhi kesadaran kontrol dari para manajemen dan pegawainya.

Elemen-elemen yang penting dari lingkungan kontrol adalah :

a.

Integritas

dan nilai etika manajemen

b.

Struktur

organisasi

c.

Partisipasi

dewan direktur organisasi dan komite audit, jika ada

d.

Filosofi

manajemen dan gaya operasi

e.

Prosedur

pendelegasian tanggung jawab dan otoritas

f.

Metode

manajemen dalam menilai kinerja

g.

Pengaruh

eksternal, seperti penilaian dari agen penentu undang-undang

h.

Kebijakan

dan praktik organisasi dalam memanajemen sumber daya manusiannya

2.

Risk Assessment

Penilaian risiko melibatkan proses yang dinamis dan

berulang untuk mengidentifikasi dan menganalisis risiko untuk mencapai tujuan,

serta membentuk dasar mengenai bagaimana risiko harus dikelola. Terdapat empat

prinsip yang berkaitan dengan komponen ini yaitu:

1) Organisasi

menentukan tujuan yang spesifik sehingga memungkinkan untuk dilakukan

identifikasi dan penilaian risiko yang terkait dengan tujuan.

2) Organisasi

mengidentifikasi risiko yang terkait dengan pencapaian tujuan di seluruh

entitas dan menganalisis risiko untuk menjadi dasar bagaimana risiko akan

diperlakukan.

3) Organisasi

mempertimbangkan potensi fraud dalam penilaian risiko.

4) Organisasi

mengidentifikasi dan menilai perubahan yang akan memengaruhi sistem

pengendalian internal secara signifikan.

Organisasi harus melakukan penilaian risiko untuk

mengidentifikasi, menganalisis, dan mengatur risiko-risiko yang relevan dengan

pelaporan keuangan. Risiko dapat muncul atau berubah dari situasi seperti ini :

a. Perubahan

dalam lingkungan operasi yang memaksa tekanan baru atau berubah pada perusahaan

b.

Personel

baru yang memegang pemahaman kontrol internal yang berbeda atau tidak memadai

c. Sistem

informasi yang direkayasa kembali atau baru yang mempengaruhi pemrosesan

transaksi

d.

Pertumbuhan

yang signifikan dan cepat yang menyaring kontrol internal yang ada

e. Penerapan

teknologi baru ke proses produksi atau sistem informasi yang mempengaruhi

pemrosesan transaksi

f. Perkenalan

akan lini atau kegiatan produk baru dengan pengalaman organisasi yang sedikit

g. Restrukturisasi

organisasi menghasilkan pengurangan dan / atau pengalokasian kembali

personel-personel dari operasi bisnis dan pemrosesan transaksi yang diproses

h. Memasuki

pasar asing yang dapat mempengaruhi operasi (yaitu, risiko yang berkaitan

transaksi mata uang asing)

i. Penerapan

prinsip akuntansi yang baru yang mempengaruhi persiapan laporan keuangan

3.

Control Activities

Aktivitas Pengendalian merupakan tindakan yang

ditetapkan dengan prosedur dan kebijakan untuk meyakinkan bahwa manajemen telah

mengarah untuk memitigasi risiko dalam rangka pencapaian tujuan. Terdapat tiga

prinsip dalam komponen ini yaitu:

1) Organisasi

memilih dan mengembangkan aktivitas pengendalian yang berkontribusi terhadap

mitigasi risiko sampai pada tingkat yang dapat diterima dalam rangka pencapaian

tujuan.

2) Organisasi

memilih dan mengembangkan aktivitas pengendalian secara umum terkait teknologi

dalam rangka pencapaian tujuan.

3) Organisasi

menyebarkan aktivitas pengendalian melalui kebijakan dan prosedur dalam

pengimplementasiannya.

Aktivitas Pengendalian adalah kebijakan dan prosedur

yang digunakan untuk memastikan bahwa tindakan yang benar diambil untuk

menghadapi risiko organisasi yang diidentifikasi. Kegiatan-kegiatan kontrol

dapat dikelompokkan menjadi dua kategori, yaitu :

a.

Kontrol

Komputer. Kontrol komputer membentuk materi yang menjadi fokus utama. Kontrol

ini secara khusus berkaitan dengan lingkungan TI dan auditing TI, dikelompokkan

dalam dua kelompok besar, yaitu kontrol umum dan kontrol aplikasi. Kontrol umum

berkaitan dengan keseluruhan entitas, seperti misalnya kontrol atas pusat data,

database organisasi, pengembangan sistem, dan pemeliharaan program. Kontrol

aplikasi memastikan integritas sistem spesifik seperti pemrosesan pesanan

penjualan, utang dagang, dan aplikasi gaji

b. Kontrol

Fisik. Jenis kegiatan kontrol ini terutama berkaitan dengan sistem akuntansi

tradisional yang menerapkan prosedur manual. Namun demikian, suatu pemahaman

akan konsep kontrol ini juga memberikan wawasan akan risiko dan kontrol yang

berkaitan dengan lingkungan TI (Teknologi Informasi).

4.

Information and Communication

Informasi diperlukan dalam rangka pelaksanaan tanggung

jawab IC nya dalam rangka pencapaian tujuan. Sedangkan komunikasi terjadi baik

secara internal maupun eksternal dengan menyediakan informasi yang diperlukan

dalam rangka pelaksanaan IC sehari-hari. Terdapat tiga prinsip dalam komponen

ini yaitu:

1) Organisasi

memperoleh dan menggunakan informasi yang berkualitas dan relevan dalam rangka

mendukung fungsi dari komponen lain dalam IC.

2) Organisasi

secara internal mengomunikasikan informasi, termasuk tujuan dan tanggung jawab

IC dalam rangka mendukung fungsi dari komponen lain dari IC.

3) Organisasi

berkomunikasi dengan pihak eksternal terkait hal yang mempengaruhi fungsi dari

komponen lain dalam IC.

Sistem informasi akuntansi terdiri atas

catatan-catatan dan metode yang digunakan untuk memulai, mengidentifikasi,

menganalisis, dan mencatat transaksi organisasi serta untuk memperhitungkan

aktiva dan kewajiban terkait. Kualitas informasi yang dihasilkan oleh AIS

mempengaruhi kemampuan manajemen melakukan tindakan dan membuat keputusan

berkaitan dengan operasi organisasi dan untuk menyiapkan laporan keuangan yang

dapat diandalkan. Sistem informasi akuntansi yang efektif akan :

a.

Mengidentifikasi

dan mencatat semua transaksi keuangan yang sah

b. Menyediakan

informasi yang tepat waktu tentang transaksi dengan rincian yang rumit untuk

memungkinkan klasifikasi dan pelaporan keuangan yang benar

c. Mengukur

nilai transaksi keuangan dengan akurat sehingga efek mereka dapat dicatat dalam

laporan keuangan

d.

Mencatat

transaksi dengan akurat pada periode waktu munculnya

5.

Monitoring Activity

Evaluasi berkelanjutan, terpisah, atau kombinasi

keduanya untuk memastikan seluruh komponen IC ada dan berfungsi. Terdapat dua

prinsip dalam komponen ini yaitu:

1)

Organisasi

memilih, mengembangkan, dan melaksanakan evaluasi berkelanjutan dan/atau

terpisah untuk memastikan seluruh komponen IC ada dan berfungsi.

2)

Organisasi

mengevaluasi dan mengomunikasikan defisiensi IC pada pihak yang bertanggung

jawab agar diambil tindakan korektif.

Pihak manajemen harus menentukan bahwa kontrol

internal berfungsi dengan benar. Pengawasan adalah proses di mana kualitas

desain kontrol internal dan operasinya dapat dinilai. Hal ini dapat dicapai

dengan prosedur yang terpisah atau dengan kegiatan yang berkelanjutan

Seorang auditor internal organisasi dapat mengawasi

kegiatan-kegiatan entitas dalam prosedur yang terpisah. Mereka mengumpulkan

bukti kecukupan kontrol dengan menguji kontrol, kemudian mengkomunikasikan

kekuatan dan kelemahan kontrol kepada manajemen. Sebagai bagian dari proses

ini, auditor internal memberikan rekomendasi spesifik untuk perbaikan kontrol.

Pengawasan yang berkelanjutan dapat dicapai dengan

mengintegrasikan modul-modul komputer khusus ke dalam sistem informasi yang

menangkap data kunci dan / atau melakukan tes kontrol untuk dilakukan sebagai

bagian dari kegiatan operasi rutin.

C.

ORGANIZATIONAL STRUCTURE

Dimensi ketiga dari matriks COSO

menggambarkan struktur organisasi dari perusahaan itu sendiri meliputi :

1.

Entity-Level, merupakan level entitas di dalam organisasi

2.

Division, merupakan divisi di dalam organisasi

3.

Business Unit, merupakan unit bisnis di dalam organisasi

4.

Subsidiary, merupakan subsider di dalam organisasi

SUMBER :

James

A. Hall. Accounting Information Systems-Cengage Learning. 2010. PP-03-new

www.coso.org

Gambar :

{kind=link}

{kind=link}

TWO TYPES OF IT CONTROLS

DUA JENIS PENGENDALIAN IT

1.

GENERAL CONTROLS /

PENGENDALIAN UMUM

Berlaku untuk

semua sistem dan mengatasi pemerintahan dan infrastruktur, keamanan sistem

operasi dan database, aplikasi dan akuisisi dan pengembangan program IT.

Contoh : kontrol

atas pusat data, database organisasi, pengembangan sistem, dan pemeliharaan

program

Pengendalian

umum pada perusahaan dilakukan terhadap aspek fisikal maupun logikal. Aspek

fisikal dilakukan terhadap aset aset fisik perusahaan, sedangkan aspek logikal

terhadap sistem informasi di level manajemen (misal : sistem operasi).

Pengendalian umum sendiri digolongkan menjadi beberapa, yaitu :

A.

PENGENDALIAN

ORGANISASI DAN OTORISASI

Yang dimaksud

dengan pengendalian organisasi adalah secara umum terdapat pemisahan tugas dan

jabatan antara pengguna sistem (operasi) dan administrator sistem (operasi).

Dan juga dapat dilihat bahwa pengguna hanya dapat mengakses sistem apabila

memang telah diotorisasi oleh administrator

B.

PENGENDALIAN

OPERASI

Operasi sistem informasi

dalam perusahaan juga perlu pengendalian untuk memastikan sistem informasi

tersebut dapat beroperasi dengan baik selayaknya sesuai yang diharapkan

C.

PENGENDALIAN

PERUBAHAN

Perubahan-perubahan

yang dilakukan terhadap sistem informasi harus dikendalikan, termasuk

pengendalian versi dari sistem informasi tersebut, catatan perubahan versi,

serta manajemen perubahan atas diimplementasikannya sebuah sistem informasi.

D.

PENGENDALIAN

AKSES FISIKAL DAN LOGIKAL

Pengendalian

akses fisikal berkaitan dengan akses secara fisik terhadap fasilitas-fasilitas

sistem informasi suatu perusahaan, sedangkan akses logikal berkaitan dengan

pengelolaan akses terhadap sistem operasi sistem tersebut, contoh : windows

2.

APPLICATION CONTROLS /

PENGENDALIAN APLIKASI

Berlaku untuk

aplikasi dan program tertentu, dan memastikan validitas data, kelengkapan dan

akurasi, dan memastikan integritas sistem tertentu

Contoh : kontrol

atas pemrosesan order penjualan, hutang, dan aplikasi penggajian.

Pengendalian

aplikasi berkenaan dengan eksposur-eksposur dalam aplikasi tertentu, seperti

sistem pembayaran gaji, pembelian, dan sistem pengeluaran kas. Pengendalian

aplikasi yang dapat berupa tindakan atau prosedur manual yang diprogram dalam

sebuah aplikasi dikelompokkan dalam 3 kategori besar : pengendalian input,

pengendalian pemrosesan, dan pengendalian output.

A.

PENGENDALIAN

INPUT

Komponen

pengumpulan data dari sistem informasi bertanggung jawab untuk membawa data ke

dalam sistem untuk diproses. Pengendalian input pada tahap ini berusaha untuk

memastikan bahwa transaksi-transaksi tersebut sah, akurat, dan lengkap.

Prosedur input data dapat berupa input yang digerakkan oleh dokumen sumber

(batch) atau input langsung (real-time).

Input langsung

dapat menggunakan teknik pengeditan real-time untuk mengidentifikasi dan

memperbaiki kesalahan sesegera mungkin, dan karenanya secara signifikan dapat

mengurangi jumlah kesalahan yang memasuki sistem. Di sisi lain, input dari

dokumen sumber memerlukan lebih banyak keterlibatan manusia dan lebih terbuka

pada kesalahan-kesalahan penulisan daripada prosedur input langsung.

Sebagian jenis

kesalahan yang dimasukkan ke dalam dokumen sumber tidak dapat dideteksi dan

diperbaiki selama tahap input data. Dalam menangani hal ini, perlu dilakukan

penelusuran transaksi sampai ke sumbernya (misalnya, menghubungi pelanggan)

untuk memperbaiki kesalahan tersebut.

Kelas Pengendalian Input :

Untuk

tujuan diskusi, pengendalian input dibagi dalam kelas-kelas umum berikut ini :

1)

Pengendalian dokumen sumber

2)

Pengendalian pengodean data

3)

Pengendalian batch

4)

Pengendalian validasi

5)

Koreksi kesalahan input

6)

Sistem input data yang bersifat umum

B.

PENGENDALIAN

PEMROSESAN

Setelah

menjalani tahap input data, transaksi memasuki tahap pemrosesan dari sebuah

sistem. Pengendalian pemrosesan dibagi menjadi tiga kategori, yaitu :

1)

Pengendalian Run-To-Run

2)

Pengendalian Intervensi Operator

3)

Pengendalian Jejak Audit

C.

PENGENDALIAN

OUTPUT

Pengendalian

output memastikan bahwa output sistem tidak hilang, tidak salah arah, atau

dikorupsi dan hak pribadi (privasi) tidak dilanggar. Eksposur untuk jenis ini

dapat menimbulkan gangguan serius bagi kegiatan operasi dan menimbulkan

kerugian keuangan bagi perusahaan. Misalnya, jika cek yang dihasilkan oleh

sistem pengeluaran kas perusahaan ternyata hilang, atau dihancurkan, akun

perdagangan dan tagihan lainnya akan tidak bisa ditagih. Hal ini dapat merusak

peringkat kredit perusahaan dan mengakibatkan hilangnya diskon, bunga, atau

biaya pinalti.

Jika privasi

dari jenis output tertentu dilanggar, sebuah perusahaan mungkin akan

mengompromikan tujuan bisnisnya atau bahkan terekspos secara hukum. Contoh dari

eksposur privasi, antara lain pengungkapan rahasia usaha, penundaan keputusan

hak paten, hasil riset pemasaran, dan catatan kesehatan pasien.

1)

Mengendalikan Output Sistem Batch

2)

Mengendalikan Output Sistem Real-Time

SUMBER :

James

A. Hall. Accounting Information Systems-Cengage Learning. 2010. PP-03-new

James

A. Hall. Accounting Information Systems-Cengage Learning. 2010. PP-15-new

James

A. Hall. Accounting Information Systems-Cengage Learning. 2010. PP-16-new